La Comisión Nacional Bancaria y de Valores (CNBV) aprobó recientemente la incorporación de la detección facial como medida de identificación en los bancos, especialmente para titulares de cuentas de nivel N3 y N4 que realicen depósitos o retiros superiores a 140,000 pesos. Esta medida busca prevenir fraudes, que entre enero y mayo de 2026 crecieron un 18% respecto al año anterior, y proteger a la población adulta mayor, donde se concentra el 40% de las reclamaciones por fraude.

Fraudes en aumento y población vulnerable

De acuerdo con la Condusef, enero y abril fueron los meses con más quejas por fraude, con 7,058 y 7,144 casos respectivamente. La creciente digitalización de los servicios financieros ha ampliado las oportunidades para que los fraudes se presenten a través de múltiples canales. Expertos señalan que cerca de 17 millones de adultos mayores utilizan servicios financieros en el país, y es en el rango de 50 a 69 años donde se concentran las quejas.

Según Trully, empresa de verificación de identidad, el 99.6% de los casos de fraude se pueden prevenir mediante el uso de biometría. Carlos Valderrama, cofundador de Legal Paradox, afirmó en entrevista que "el fortalecimiento en la regulación se vuelve fundamental para prevenir amenazas de fraudes (mediante la inteligencia artificial) y el lavado de dinero".

Problemas de usabilidad para adultos mayores

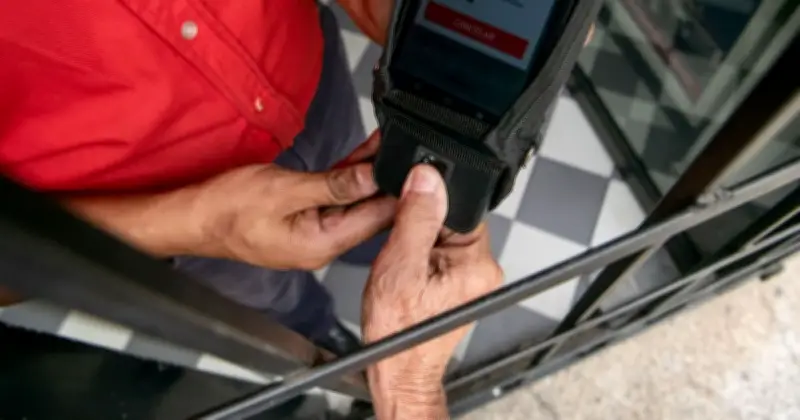

A pesar de los beneficios, la implementación de la biometría genera fricciones. Un caso ejemplar es el de la señora Catalina Méndez, cliente de BBVA México, quien al extraviar su tarjeta de débito acudió a sucursal para solicitar un reemplazo. En ventanilla le solicitaron validar su identidad mediante huella digital e identificación oficial. Aunque contaba con su INE, el lector no detectó sus huellas debido al desgaste natural. "Me pareció preocupante que no me quisieran dar mi tarjeta porque es mi dinero, ahí me depositan mi pensión, y como tengo desgaste en mis dedos, las máquinas no las reconocen", comentó.

Valderrama señaló que el marco regulatorio no exige una experiencia de usuario amigable: "Hay algo bien interesante porque el marco regulatorio no te dice cuál tiene que ser la experiencia del usuario... Lo deja para que cada banco tenga sus propios procesos". A diferencia de las fintech, que son nativas digitales y diseñan sus productos centrados en el cliente, los bancos tradicionales suelen ver estos procesos como un requisito secundario de cumplimiento regulatorio.

Desconfianza y falta de educación financiera

Además de los problemas técnicos, existe un sector de la población con baja educación financiera que desconfía de compartir datos biométricos. Valderrama relató el caso de una señora en un pueblo turístico que rechazó abrir una cuenta en un banco digital porque le solicitaban su ubicación: "Su respuesta fue muy visceral y me dijo: pues, ¿qué me quieren secuestrar?".

Instituciones como Banamex han señalado que la identificación facial fue impulsada por el gremio para reforzar la seguridad financiera y combatir actividades ilícitas, particularmente el uso del efectivo. La Asociación de Bancos de México (ABM) anunció el año pasado que tomaría acciones como esta para prevenir delitos financieros.

El reto del envejecimiento poblacional

Valderrama considera que este problema debe atenderse, ya que la población mexicana se encamina hacia el envejecimiento. Las medidas biométricas, aunque efectivas, deben diseñarse considerando las limitaciones físicas de los adultos mayores y la desconfianza de sectores con poca educación financiera. Mientras tanto, los bancos deberán equilibrar la seguridad con una experiencia de usuario accesible para todos.