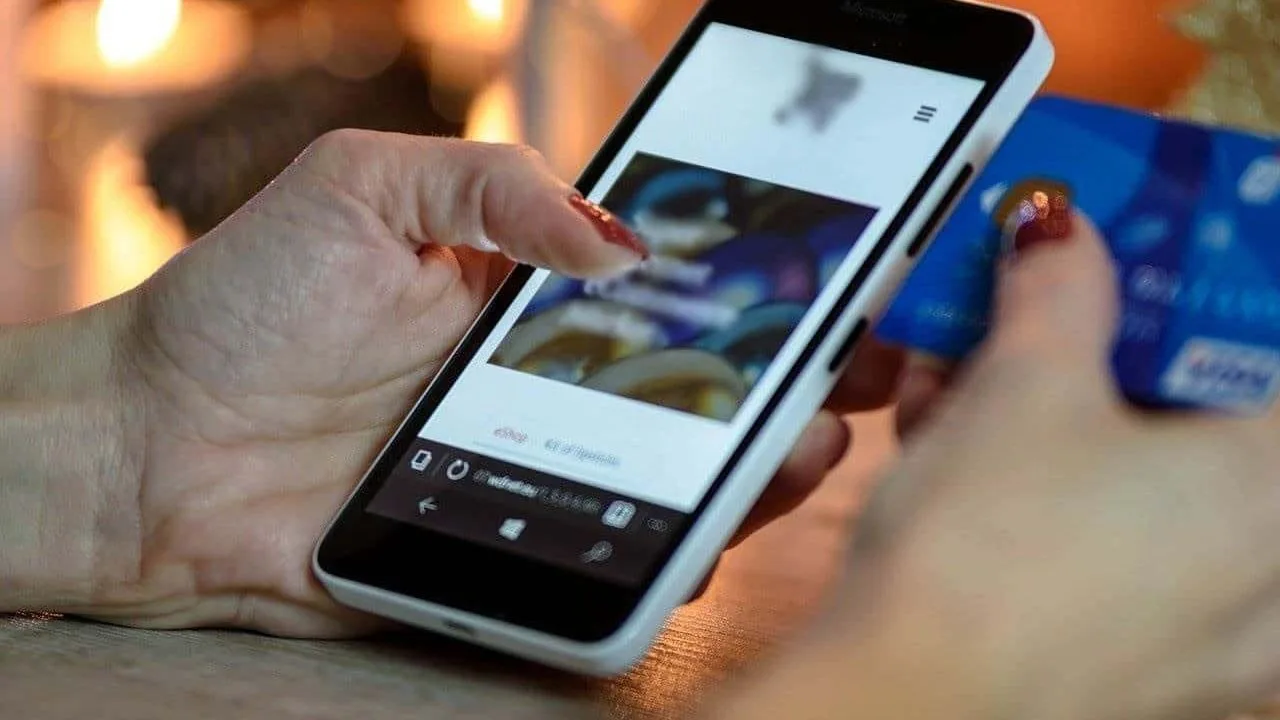

El Servicio de Administración Tributaria (SAT) confirmó que durante marzo de 2026 continuará aplicando su sistema de monitoreo digital sobre transferencias bancarias para identificar movimientos financieros que puedan representar riesgos o irregularidades. Esta medida, implementada desde septiembre de 2025, busca fortalecer la supervisión de operaciones electrónicas y prevenir delitos como fraude o lavado de dinero.

La autoridad fiscal explicó que ciertos términos utilizados en el campo de “concepto” al realizar una transferencia pueden activar alertas en el sistema automatizado. Entre las palabras consideradas de alto riesgo se encuentran expresiones vinculadas con actividades ilícitas, como aquellas relacionadas con drogas, armas, terrorismo o evasión fiscal. El uso de estas palabras puede provocar que la operación sea detenida temporalmente, sometida a revisión o incluso derive en el congelamiento preventivo de los recursos.

Además de términos asociados con delitos, el SAT advirtió que conceptos confusos, apodos o frases humorísticas que dificulten identificar la naturaleza real de una transferencia también pueden generar alertas. Cuando el sistema detecta este tipo de mensajes, el contribuyente podría verse obligado a justificar el origen y destino de los recursos, y el proceso de verificación puede extenderse durante varios días o semanas.

Especialistas en materia fiscal recomiendan que las descripciones en transferencias bancarias mantengan coherencia con la actividad económica declarada ante el SAT, especialmente para personas físicas con actividad empresarial o empresas. La autoridad sugiere utilizar conceptos claros, específicos y verificables, como “pago de servicios”, “compra de mercancía” o “transferencia entre cuentas propias”, que permitan identificar con precisión el motivo de la transacción.

La autoridad fiscal reiteró que la transparencia en las operaciones electrónicas es fundamental para evitar contratiempos. Para marzo de 2026, la recomendación principal es evitar expresiones coloquiales o ambiguas y optar por descripciones formales que reflejen el propósito real del movimiento financiero.