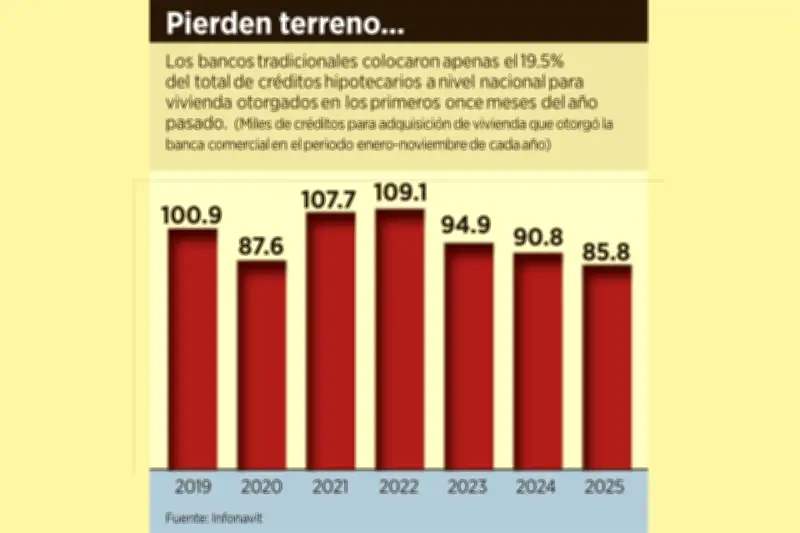

Banca Mexicana Reduce Créditos Hipotecarios en 6%: Impacto en Acceso a Vivienda

El sector bancario en México ha experimentado una reducción significativa en la concesión de créditos para vivienda, con una caída del 6% en comparación con períodos anteriores. Esta disminución refleja un entorno económico más restrictivo que está afectando directamente a los compradores potenciales de hogares en todo el país.

Contexto y Causas de la Contracción Crediticia

La reducción en los préstamos hipotecarios se produce en un momento donde las condiciones financieras se han vuelto más ajustadas. Factores como tasas de interés elevadas, incertidumbre económica y políticas regulatorias más estrictas han contribuido a que las instituciones bancarias adopten una postura más conservadora al otorgar financiamiento.

Esta tendencia no solo impacta a los individuos que buscan adquirir una vivienda por primera vez, sino también a aquellos interesados en refinanciar sus hipotecas existentes. La accesibilidad al crédito se ha visto comprometida, generando preocupación entre desarrolladores inmobiliarios y agentes del sector.

Consecuencias para el Mercado de la Vivienda

La contracción en el crédito hipotecario tiene implicaciones profundas para el mercado de la vivienda en México:

- Disminución en la demanda: Menos familias pueden acceder a préstamos, lo que reduce la compra de propiedades.

- Impacto en precios: La baja en la demanda podría ejercer presión a la baja sobre los valores inmobiliarios en algunas regiones.

- Ralentización del sector construcción: Los desarrolladores enfrentan desafíos para vender unidades, afectando proyectos nuevos y empleos relacionados.

Además, esta situación agrava los problemas de acceso a vivienda digna, especialmente para segmentos de la población con ingresos medios y bajos, quienes dependen en gran medida del financiamiento bancario para realizar sus sueños de propiedad.

Perspectivas y Posibles Soluciones

Ante este escenario, expertos del sector financiero y autoridades gubernamentales están analizando medidas para reactivar el crédito hipotecario. Entre las opciones consideradas se incluyen:

- Incentivos fiscales: Reducciones temporales en impuestos para compradores de vivienda.

- Programas de garantías: Esquemas donde el gobierno respalda parte del crédito para reducir el riesgo bancario.

- Colaboración público-privada: Alianzas entre bancos y dependencias para ofrecer tasas preferenciales.

La recuperación del mercado hipotecario será crucial para mantener el dinamismo económico y social en México, dado que la vivienda es un pilar fundamental para el bienestar familiar y el desarrollo urbano.